Nợ quá hạn và nợ xấu

Có rất nhiều người thường không hiểu rõ hoặc hiểu nhầm về 3 loại nợ là nợ xấu và nợ quá hạn, nợ cần chú ý. Vì vậy, trong bài viết này chúng tôi sẽ giới thiệu cụ thể hơn về 3 loại nợ này và một số điều cần chú ý liên quan.

Bạn đang xem: Nợ quá hạn và nợ xấu

Nội dung bài viết

1. Tổng quan về các loại nợ theo quy định Nhà nước

2. Phân loại nợ xấu và nợ quá hạn, nợ chú ý

2.1 Nợ xấu là gì?

2.2 Nợ quá hạn là gì?

2.3 Nợ cần chú ý là gì?

3. Những lưu ý cần nắm để tránh rơi vào nợ xấu

1. Tổng quan về các loại nợ theo quy định Nhà nước

Theo như quy định của Nhà nước hiện nay nợ được chia làm 5 nhóm với các cấp độ và đặc điểm:

Nợ đủ tiêu chuẩn (Nợ nhóm 1)

Khoản nợ có khả năng thu hồi được cả gốc và lãi đúng thời hạn theo hợp đồng vay.Trường hợp nợ quá hạn từ 1 – 10 ngày sẽ phải chịu phí phạt quá hạn 150% .Nhưng vẫn nằm trong nhóm nợ đủ tiêu chuẩn.Nợ cần chú ý (Nợ nhóm 2)

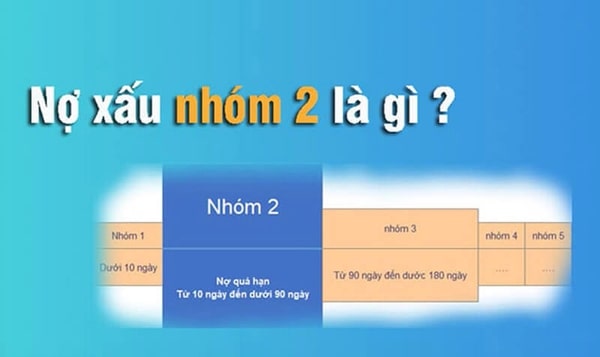

Khoản nợ đã quá hạn thanh toán trong hợp đồng từ 10 – 90 ngày .Khoản nợ đã được điều chỉnh kỳ hạn trả nợ lần đầu.

Nợ dưới tiêu chuẩn (Nợ nhóm 3)

Khoản nợ đã quá hạn thanh toán trong hợp đồng từ 91 – 180 ngày.Khoản nợ thời gian trả nợ lần đầu được cơ cấu lại, ngoại trừ các khoản nợ được điều chỉnh kỳ hạn trả nợ lần đầu thì sẽ thuộc nợ nhóm 2.Khoản nợ mà khách hàng không đủ khả năng để thanh toán theo như hợp đồng nên được miễn hoặc giảm lãi suất.Khoản nợ do Ngân hàng Nhà nước quy định phân vào nhóm 3.Nợ nghi ngờ (Nợ nhóm 4)

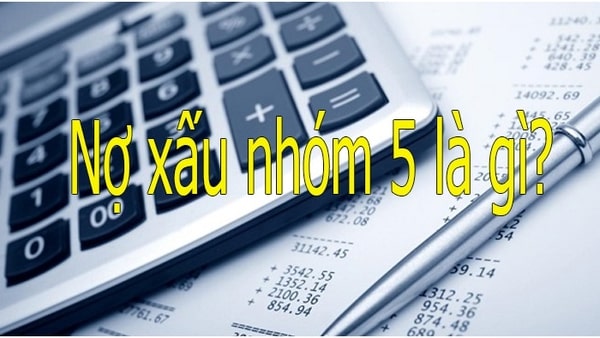

Khoản nợ đã quá hạn thanh toán trong hợp đồng từ 181 – 360 ngày.Khoản nợ đã được cơ cấu lại thời hạn trả nợ lần đầu quá hạn 90 ngày tính theo thời hạn được cơ cấu lại lần đầu.Khoản nợ mà Ngân hàng đã tiến hành cơ cấu lại thời gian trả nợ lần thứ 2.Khoản nợ do Ngân hàng Nhà nước phân loại vào nhóm 4.Nợ có khả năng mất vốn (Nợ nhóm 5)

Tất cả những khoản nợ đã quá thời hạn thanh toán trên 360 ngày.Tất cả những khoản nợ chờ xử lý, nợ khoanh.Khoản nợ sau khi đã cơ cấu lại thời hạn trả nợ lần đầu nhưng vẫn quá hạn từ 90 ngày trở lên tính theo thời hạn cơ cấu lại lần đầu.Khoản nợ đã cơ cấu lại thời hạn trả nợ lần 2 nhưng vẫn quá thời gian trả nợ theo thời hạn cơ cấu lại lần 2.Khoản nợ đã cơ cấu thời hạn trả nợ lần 3, bao gồm chưa quá hạn và đã quá hạn.

2. Phân loại nợ xấu và nợ quá hạn, nợ chú ý

Muốn so sánh nợ xấu và nợ quá hạn, nợ chú ý thì anh/chị cần phải hiểu cụ thể về định nghĩa của từng hình thức nợ này. Cụ thể:

2.1 Nợ xấu là gì?

Đây là thuật ngữ ngành tài chính dùng để chỉ khoản nợ luôn trả chậm, quá thời hạn, khó đòi. Thậm chí các khoản nợ này còn có nguy cơ bị mất cả gốc và lãi.

Dựa vào mức nghiêm trọng của từng trường hợp mà ngân hàng sẽ xếp khoản nợ của anh/chị vào nhóm 3, 4 hoặc 5. Đối với các trường hợp bị xếp vào các nhóm nợ xấu thì sau này dù có được xóa nợ xấu cũng rất khó có thể vay được tiền từ ngân hàng và các tổ chức tài chính.

Bởi uy tín cá nhân của người vay đã bị giảm, bên cho vay cảm thấy không có niềm tin vào bên vay.

2.2 Nợ quá hạn là gì?

Hình thức nợ quá hạn và nợ xấu có những điểm tương đồng. Cụ thể, nợ quá hạn sẽ bao gồm các nhóm nợ 2, 3, 4 và 5 cùng với nợ xấu với nợ cần chú ý.

Xem thêm: Lời Bài Hát Yêu Em Nhưng Không Với Tới, Yêu Em Nhưng Không Với Tới

Thuật ngữ nợ quá hạn được dùng để chỉ các khoản nợ mà người vay không có khả năng thanh toán một phần hay toàn bộ khoản nợ, bao gồm nợ gốc và/hoặc lãi. Thời gian thanh toán nợ đã vượt quá thời hạn quy định trong hợp đồng.

Trường hợp anh/chị rơi vào nhóm nợ quá hạn thì rất khó để có thể xin vay vốn tại các tổ chức tài chính hay ngân hàng trong những lần tiếp theo.

Vậy quy trình xử lý nợ quá hạn của ngân hàng như thế nào? Mời anh/chị cùng theo dõi tại bài viết của Dòng Vốn.

2.3 Nợ cần chú ý là gì?

Nợ cần chú ý là cách gọi tên khoản nợ mà ngân hàng xếp vào nhóm 2. Mặc dù mức độ không nghiêm trọng như nợ xấu và nợ quá hạn. Nhưng thực tế để tiếp tục xin vay vốn tại các ngân hàng vẫn tương đối khó khăn.

Như vậy có thể thấy rằng, dù bị liệt vào nhóm nợ cần chú ý, nợ quá hạn và nợ xấu tỷ lệ vay được vốn ngân hàng gần như bằng 0. Điều này thực sự gây nhiều khó khăn với những trường hợp có nhu cầu vay vốn tiếp.

Tuy nhiên, với đội ngũ chuyên gia giàu kinh nghiệm, đã từng xử lý nhiều trường hợp nợ xấu, nợ quá hạn, nợ cần chú ý, Dòng Vốn tự tin có thể hỗ trợ các anh/chị tiếp tục xin vay nóng với tỷ lệ thành công cao.

3. Những lưu ý cần nắm để tránh rơi vào nợ xấu

Để tránh trường hợp bị nợ xấu dẫn tới khó vay vốn, anh/chị cần chú ý tới các vấn đề:

Khi vay nợ cần chú ý, theo dõi khoản nợ của mình để biết đã có nợ xấu không. Cần ghi nhớ thời hạn thanh toán nợ để kịp trả nợ đúng hạn.Cần nhận thức rõ ràng về tính nghiêm trọng của nợ cần chú ý, nợ quá hạn và nợ xấu. Nhằm chủ động, có trách nhiệm hơn với khoản nợ của mình

Đảm bảo luôn thanh toán đầy đủ khoản nợ của mình. Đảm bảo đúng hạn để không rơi vào tình trạng nợ xấu. Thường ngân hàng hay các tổ chức tài chính cho vay sẽ thông báo cho anh/chị khi sắp tới thời hạn trả nợ để kịp thu xếp tài chính.Trước kỳ đáo hạn cần thanh toán hết các khoản nợ để tránh được trường hợp phải trả lãi hàng tháng liên tục.Tuy nhiên, nếu không may rơi vào tình trạng nợ xấu và nợ quá hạn cũng đừng quá lo lắng. Trước hết, hãy liên hệ với Dòng Vốn để được các chuyên gia của chúng tôi tư vấn và đưa ra các giải pháp xử lý kịp thời.

Ngoài ra, Dòng Vốn cũng tư vấn và hỗ trợ dịch vụ đáo hạn ngân hàng. Nếu anh/chị có nhu cầu thì tham khảo bài viết đáo hạn ngân hàng là gì. Hoặc liên hệ với Dòng Vốn ngay để được các chuyên gia tài chính hỗ trợ. Với sự chuyên nghiệp, chi phí tốt, Dòng Vốn tin chắc sẽ mang lại sự hài lòng cho khách hàng.